por Karen Martinez | May 28, 2018 | Zoho, Contabilidad Electrónica, Estrategias comerciales.

Si tu empresa esta en crecimiento y necesitan un software de contabilidad, Zoho Books es la mejor opción.

En esta entrada te mencionaremos todas las características que proporciona a tu empresa hacer uso de esta herramienta

¿Qué es Zoho Books?

Es un software completo de contabilidad en la nube, como todas las aplicaciones de Zoho es muy intuitivo y fácil de usar.

Está diseñado para pequeñas empresas con el objetivo de que puedan administrar de una manera efectiva sus finanzas y mantenerse al tanto con el flujo de caja y dedicar menos tiempo al ingreso de datos, lo que permite concentrarse en hacer crecer tu negocio.

Funciones de Zoho Books

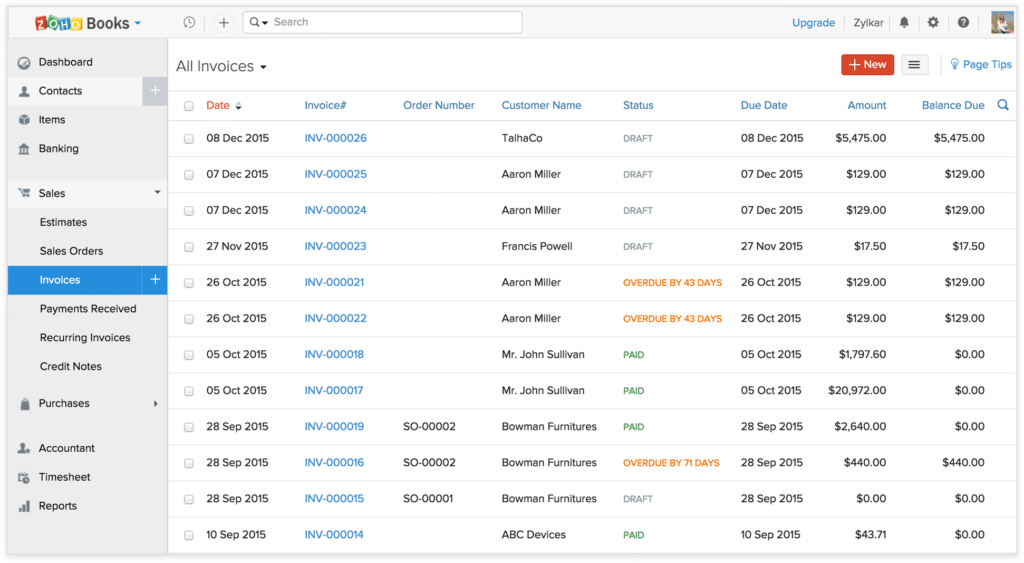

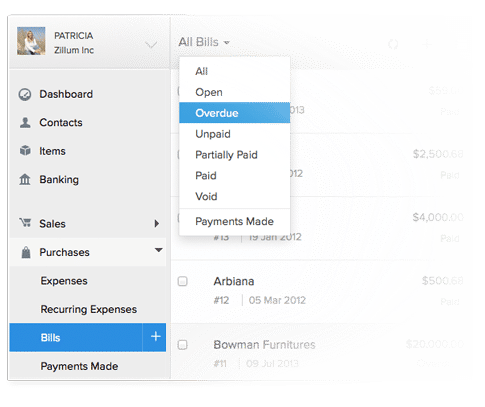

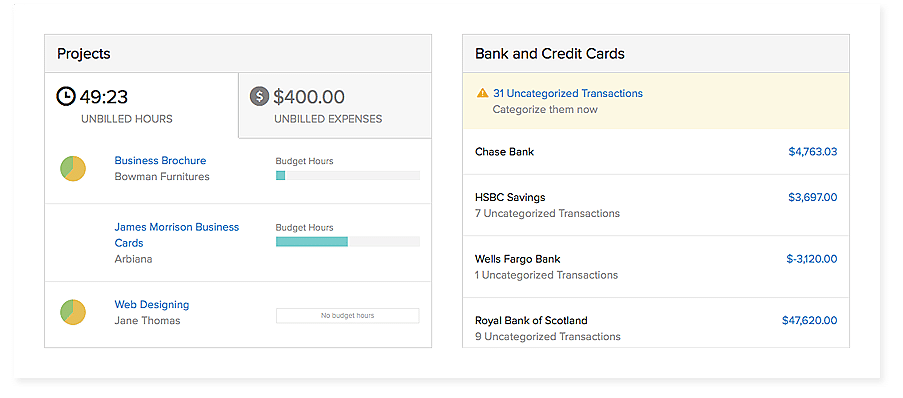

Facturas

Debido a que Zoho Books gestiona y organiza todas tus transacciones desde un solo lugar, es mas rápido realizar tus facturas.

Los pagos en línea dan el beneficio de recibir pagos de manera mas rápida.

Es posible mantener un registro de estimaciones, facturas, notas de crédito y facturas recurrentes.

Tienes la ventaja de convertir estimaciones en facturas con tan solo un clic y usar el filtro para rastrear aquellas facturas que requieren atención.

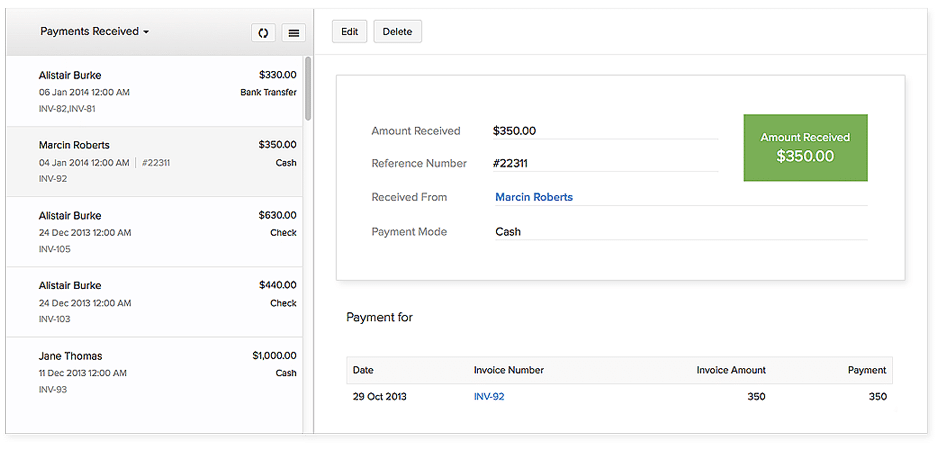

Puedes registrar tanto tus pagos en línea como aquellos fuera de línea.

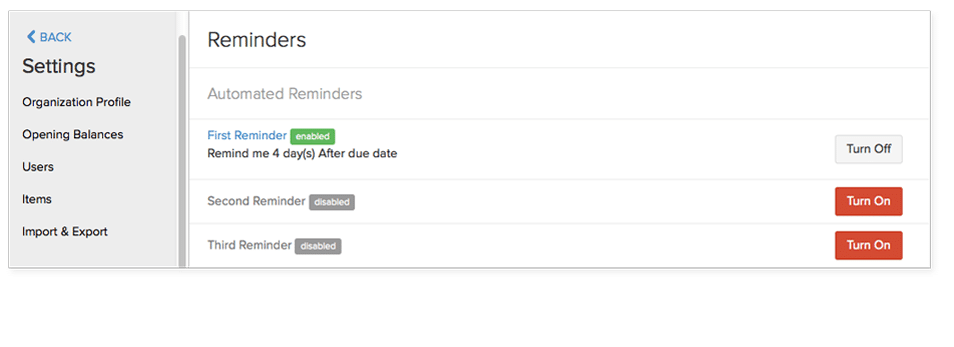

También se da la ventaja de configurar recordatorios automáticos de pagos retrasados. Zoho Books actualizará el pago en linea y notificará el monto que debe ser ingresado.

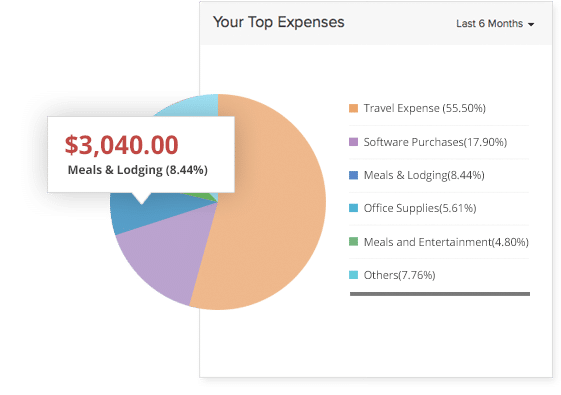

Gastos

Gastos

Zoho Books te permite tener una buena organización realizando un seguimiento de facturas y gastos crecientes.

Una manera es mediante un reflejo preciso de tus gastos realizados.

Puedes dividir tus gastos en categorías que te permitirá tener mayor visibilidad de tus gastos y esto te ayudará con las deducciones de impuestos.

Paga a tiempo tus facturas ,mediante un seguimiento de cuando y cuanto adeudas a tus proveedores.

Paga a tiempo tus facturas ,mediante un seguimiento de cuando y cuanto adeudas a tus proveedores.

Organiza tus gastos en facturables y no facturables y conoce el estado en que se encuentran. Al momento de enviar una factura a un cliente se pueden incluir los gastosa facturables asociados.

Organiza tus gastos en facturables y no facturables y conoce el estado en que se encuentran. Al momento de enviar una factura a un cliente se pueden incluir los gastosa facturables asociados.

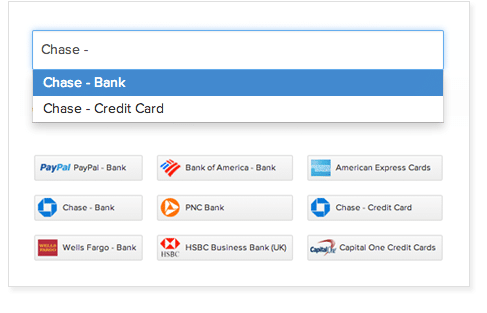

Banca Intuitiva

Obten automaticamente tus transacciones o importalas directamente desde Zoho Books o de tu cuenta bancaria y categorizalos en ese momento, de esta manera puedes hacer coincidir tus transacciones con un solo clic.

Zoho Books es compatible con archivos CSV, TSV, QIF y OFX.

Obtén una vista actualizada del flujo efectivo de tu negocio en todo momento.

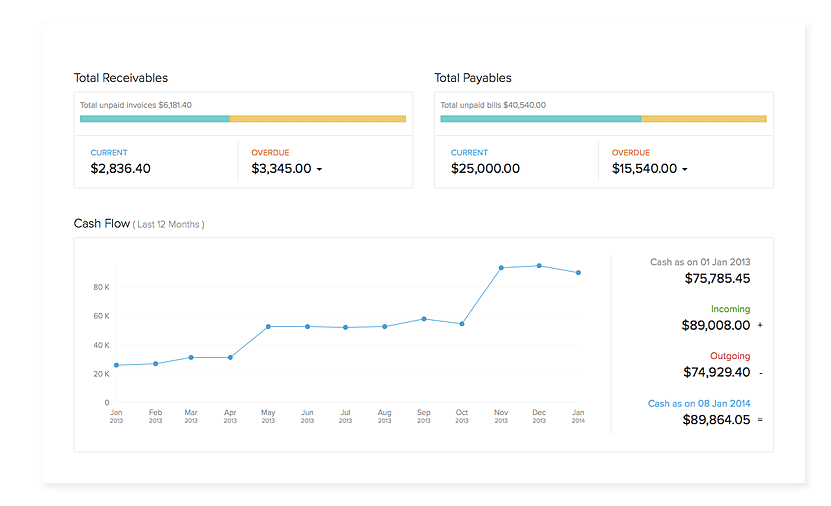

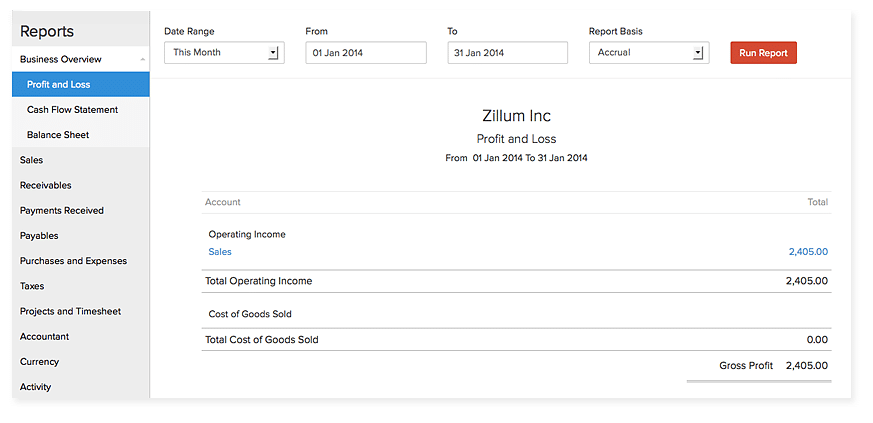

Informes completos

Informes completos

Zoho Books proporciona los datos relacionados con la salud financiera de tu empresa mediante un informe completo , paneles intuitivos e información inmediata acerca de tus facturas.

Para saber la salud financiera de tu empresa de manera muy fácil, simplemente accede al Tablero en tu cuenta de Zoho Books que te permite ver el resumen de antigüedad, los gastos en ingresos.

Categoriza las transacciones desde tus cuentas bancarias y tarjetas de crédito. Esta función te permitirá tener claridad en tus actividades pendientes.

Categoriza las transacciones desde tus cuentas bancarias y tarjetas de crédito. Esta función te permitirá tener claridad en tus actividades pendientes.

Puedes obtener prácticamente cualquier dato relacionado con tu negocio en cualquier momento que lo requieras sin necesidad de esperar a final del mes para preparar los informes financieros de tu negocio.

Puedes obtener prácticamente cualquier dato relacionado con tu negocio en cualquier momento que lo requieras sin necesidad de esperar a final del mes para preparar los informes financieros de tu negocio.

Puedes compartir tu información financiera en la manera que lo necesites de manera rapida. Por lo tanto es posible que tus colegas ejecuten un informe o lo compartan como un archivo PDF mediante un correo electrónico o impreso.

Puedes compartir tu información financiera en la manera que lo necesites de manera rapida. Por lo tanto es posible que tus colegas ejecuten un informe o lo compartan como un archivo PDF mediante un correo electrónico o impreso.

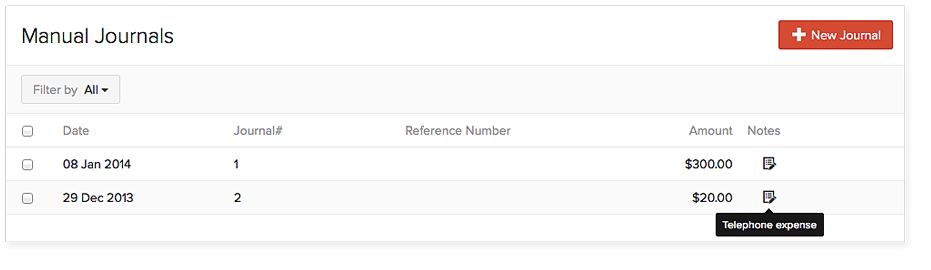

Contabilidad e Impuestos

Se brinda ayuda para registrar transacciones como la depreciación fija de un activo o los gastos de la caja chica. Rectifica errores con diarios manuales al transferir saldos de una cuenta a otra.

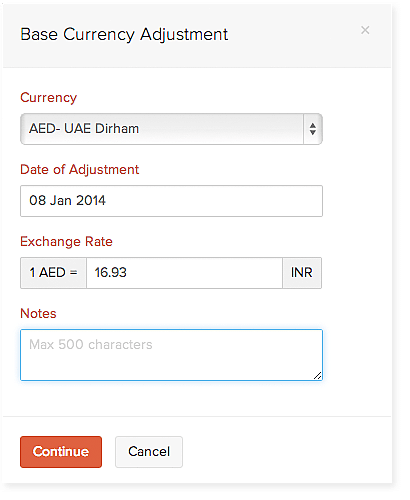

Es posible calcular la tasa de cambio, Zoho Books te permite abrir facturas utilizando la tasa de cambio en el momento de los ajustes y transferir inmediatamente la diferencia derivada del saldo existente y el nuevo saldo a la cuenta de ganancia o perdida cambiaría.

Es posible calcular la tasa de cambio, Zoho Books te permite abrir facturas utilizando la tasa de cambio en el momento de los ajustes y transferir inmediatamente la diferencia derivada del saldo existente y el nuevo saldo a la cuenta de ganancia o perdida cambiaría.

Captura información financiera que se relaciona con tus activos, pasivos, cuentas de ingresos o gastos y de la mejor manera. Crea las cuentas que necesites y publica entradas para tus transacciones contables diarias.

Captura información financiera que se relaciona con tus activos, pasivos, cuentas de ingresos o gastos y de la mejor manera. Crea las cuentas que necesites y publica entradas para tus transacciones contables diarias.

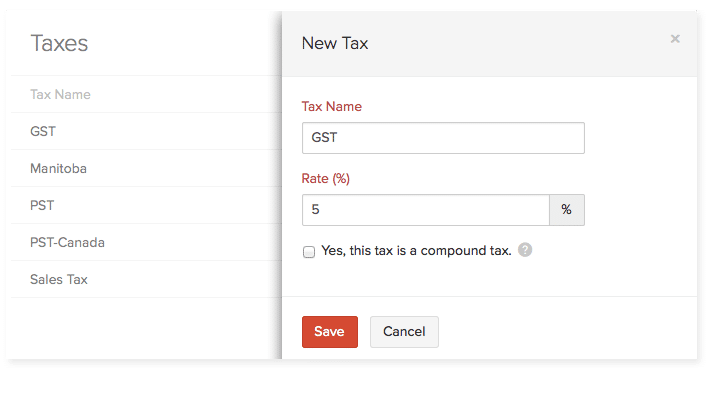

Es posible agregar impuestos y agruparlos en conjunto a un impuesto compuesto. Zoho Books calcula los impuestos con tan solo unos clics lo que permite generar un informe fiscal que puedes archivar.

Portal colaborativo del cliente

Portal colaborativo del cliente

Solicita comentarios para identificar las areas que necesitan mejoras. Se da la ventaja de promocionar tu negocio compartiendo comentarios positivos en redes sociales.

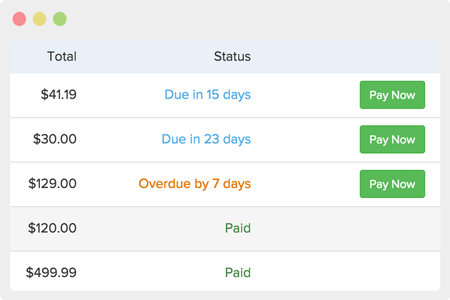

Comparte presupuestos con tus clientes, de esta manera se aclera la aporbación de presupuestos.

Facilita el pago ya sea parcial o total ya que este portal permite que los clientes realicen pagos a granel con solo un clic.

Como tus clientes tienen acceso a tu portal pueden consultar directamente las facturas, presupuestos y detalles del proyecto.

Como tus clientes tienen acceso a tu portal pueden consultar directamente las facturas, presupuestos y detalles del proyecto.

Se notifica cuando un cliente ve, acepta, rechaza, comenta o realiza algún pago.

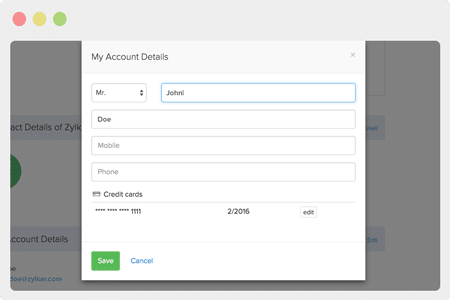

El portal facilita a los clientes actualizar su información personal, además pueden imprimir o descargar transacciones pasadas para que las reenvien a sus contactos.

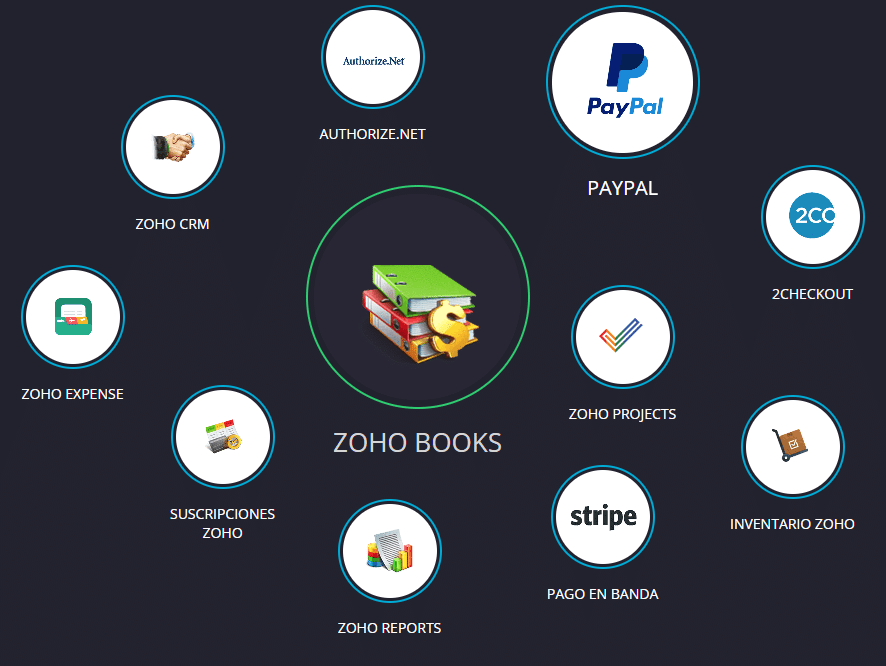

Integraciones

Zoho Books cuenta con las siguientes integraciones

Sin duda este software contable es de mucho beneficio para tu empresa púes te ahorra tiempo para lograr hacer crecer tu empresa.

Solicita aqui tu cuenta gratuita por 14 días y comienza a tener los beneficios que Zoho Books tiene para ti.

Si quieres tener una demostración gratuita o necesitas ayuda, no dudes en contactarnos, estamos para ayudarte.

por Marco Antonio Garcia Cruz | Dic 8, 2014 | Contabilidad Electrónica

El día jueves 4 de Diciembre de 2014, el Sistema de Administración Tributaria (SAT) terminó de definir tanto las fechas como los tipos de contribuyentes que estarán obligados al uso de la Contabilidad Electrónica. Además, puntualizó los detalles pendientes en el anexo 24, Aprovechamos esta entrada en el blog para mostrárselos, Recuerden que si tienen dudas o quieren compartir algo pueden hacerlo en la sección de comentarios.

La entrada en vigor de las obligaciones para la contabilidad electrónica será gradual y de la siguiente manera:

- Las personas físicas y morales cuyos ingresos acumulables durante 2013 sean iguales o superiores a 4 millones de pesos están obligadas a presentar el catálogo de cuentas y las balanzas de comprobación de manera electrónica a partir del periodo de enero de 2015 el plazo de envió de la información será a más tardar el 3 de marzo de 2015 para personas morales y el 5 de marzo de 2015 personas físicas.

- Las personas físicas y morales cuyos ingresos acumulables durante 2013 sean menores a 4 millones de pesos están obligadas a presentar el catálogo de cuentas y las balanzas de comprobación de manera electrónica a partir del periodo de enero de 2016 deberán enviar esta información a más tardar el 3 de marzo de 2016 para personas morales y el 5 de marzo de 2016 personas físicas.

- Aquellos contribuyentes de sector primario que presentan sus declaraciones de manera semestral, personas morales con fines no lucrativos y personas físicas y morales inscritas en 2014, 2015 o 2016. Deberán presentar el catálogo de cuentas y las balanzas de comprobación de manera electrónica a partir del periodo de enero de 2016 esta información debe enviarse a más tardar el 3 de marzo de 2016 para personas morales y el 5 de marzo de 2016 personas físicas.

Cuando el Sistema de Administración Tributaria (SAT) necesite verificar información contable o la procedencia de devoluciones y compensaciones, solicitara al contribuyente la información de las pólizas contables y auxiliares, el periodo inicial para el envío de esta información es el siguiente:

- Las personas físicas y morales cuyos ingresos acumulables durante 2013 sean iguales o superiores a 4 millones de pesos deberán enviar la información correspondiente al periodo inicial de enero de 2015 el envió se realizara cuando el SAT lo solicite a partir del periodo 2015.

- Las personas físicas y morales cuyos ingresos acumulables durante 2013 sean menores a 4 millones de pesos, Aquellos contribuyentes de sector primario que presentan sus declaraciones de manera semestral, personas morales con fines no lucrativos y personas físicas y morales inscritas en 2014, 2015 o 2016. deberán enviar la información correspondiente al periodo inicial de enero de 2016 él envió se realizara cuando el SAT lo solicite a partir del periodo 2016.

Es importante señalar que el catálogo de cuentas se entrega una sola ocasión y deberá enviarse cuando exista alguna modificación, a partir de las mismas fechas de entrega de las balanzas.

El sistema de Contabilidad Microsip ya contempla estas reformas a la contabilidad electrónica convirtiéndolo en el sistema de contabilidad electrónica ideal.

Si requiere más información del sistema de Contabilidad Microsip, necesita ayuda para elegir un sistema de contabilidad electrónica adecuado para usted, o tiene dudas al respecto, recuerde que puede solicitarla en la sección de Contacto y un consultor especializado se pondrá en contacto con usted.

por Marco Antonio Garcia Cruz | Nov 26, 2014 | Contabilidad Electrónica, Microsip, Microsip Contabilidad., Sistemas Aspel, Soluciones Aspel

Cada día estamos más cerca de la entrada en vigor de la contabilidad electrónica sin embargo aún existen dudas respecto a la manera en la que debe presentarse, por esta razón aprovechamos esta entrada en el blog para esclarecer dos dudas muy comunes en la contabilidad electrónica ¿Qué es una póliza contable? Y ¿de qué manera debemos presentarlas?

¿Qué es una póliza contable?

Las pólizas contables son los documentos tanto físicos como digitales que contienen los registros contables de una o varias operaciones realizadas por una persona o una empresa. Estas pólizas se catalogan según la naturaleza de la operación que amparan, las pólizas contables más comunes son tres, Póliza de egresos, Póliza de ingresos y pólizas de diario.

- Pólizas de egreso: En este tipo de pólizas se registran los movimientos contables referentes a las erogaciones (egresos, pagos.) por parte de la entidad económica; pero debemos tener en cuenta que si la erogación se realiza por medio de un cheque, la póliza contable generada se conocerá como póliza de cheque.

- Pólizas de ingreso: Son las pólizas contables que contienen los registros contables que representan los ingresos de dinero al ente económico, por medio de estas pólizas contables registraremos todo tipo de ingreso ya sea en efectivo, trasferencia o cheque.

- Pólizas de diario: Este tipo de pólizas contables son utilizadas para registrar las operaciones que afectan la economía de la empresa, pero que no representan un flujo de efectivo para la misma.

De qué manera deben presentarse las pólizas contables digitales.

Según la fracción III de la regla I.2.8.1.6., establecida en la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014, los contribuyentes que estén obligados a llevar Contabilidad deberán hacerlo en sistemas electrónicos con la capacidad de generar archivos en formato XML que contengan información de las pólizas generadas como ejemplo Microsip.

¿Qué debe contener cada póliza?

- Detalle por cada transacción.

- Cada partida contendrá Cuenta contable, subcuenta y sus auxiliares.

- Debe ser posible distinguir los CFDI (Comprobante Fiscal Digital por Internet) que soporten la operación.

- Los impuestos deben poder distinguirse con las distintas tasas y cuotas, cuando deba pagar el impuesto indicar la actividad.

- Para las operaciones relacionadas con terceros debe incluirse el RFC de éste.

- Cuando el folio fiscal no pueda identificarse en las pólizas contables, el contribuyente podrá, relacionar todos los folios fiscales a través de un reporte auxiliar.

- El RFC y el monto contenido en los comprobantes que amparen dicha póliza contable.

¿Cuándo deben presentarse pólizas contables digitales?

Estas solo se presentaran cuando se requerida la información contable sobre las pólizas dentro del ejercicio de facultades de comprobación, o cuando se solicite como requisito en la presentación de solicitudes de devolución o compensación, en estos casos el contribuyente estará obligado a entregar a la autoridad fiscal el archivo electrónico que contenga las pólizas contables. A diferencia de un CFDI estas pólizas no deben ser timbradas solo exportadas a un archivo XML.

Si aún no cuenta con un sistema de contabilidad Electrónica o necesita ayuda para sacar el máximo provecho a su sistema, póngase en contacto con nosotros y un consultor especializado en contabilidad electrónica le ayudara a resolver sus dudas.

O si tiene algún comentario o duda puede dejarlo en la sección de comentarios.

por Marco Antonio Garcia Cruz | Jul 2, 2014 | Contabilidad Electrónica

No hay vuelta atrás la contabilidad electrónica es ya una realidad y el 1 de Julio de 2014 el Servicio de Administración Tributaria (SAT) a echo públicas las reglas en materia de contabilidad electrónica aprovechamos esta entrada en el Blog para mostrarle el comunicado de prensa publicado por el SAT.

La Secretaría de Hacienda y Crédito Público (SAT), publicó en su portal de internet el proyecto de la Segunda Resolución y sus anexos 1, 1-A, 2, 3, 6, 11, 14, 15, 18, 22, 23 y 24 que contiene, entre otras disposiciones, las reglas sobre referentes a entregar la contabilidad en medios electrónicos.

Las reglas que se destacan, entre otras, son las relativas a la contabilidad electrónica que los contribuyentes deben entregar a partir de este año a la autoridad fiscal, y se ah indicado que las fechas de entrega para las personas morales serán las siguientes.

- Balanza de comprobación del mes de Julio 2014 se debe entregar en Octubre de 2014

- Balanza de comprobación del mes de Agosto 2014 se debe entregar en Noviembre de 2014

- Balanza de comprobación de los meses de Septiembre y octubre 2014 se deben entregar en Diciembre de 2014

- Balanza de comprobación de los meses de Noviembre y Diciembre 2014 se deben entregar en Enero de 2015

Es importante aclarar que además de la balanza de comprobación, el catálogo de cuentas también será entregado a partir del mes de octubre y la información de las pólizas generadas se entregará únicamente a si la autoridad lo requiere conforme a las fechas señaladas para la balanza de comprobación.

En las reglas publicadas también se incluyen disposiciones relativas al Buzón Tributario como los horarios para las notificaciones electrónicas.

Es importante que esté preparado para estos cambios el sistema de Contabilidad Microsip ya está listo para efectuar la contabilidad electrónica Si necesita más información sobre el sistema Contabilidad electrónica puede ponerse en contacto con nosotros y un consultor especializado se pondrá en contacto con usted para aclarar sus dudas.

Si tiene dudas respecto a la contabilidad electrónica puede dejarlas en el área de comentarios o ponerse en contacto con nosotros.

Descargue el comunicado del SAT dando click AQUI…

por Marco Antonio Garcia Cruz | Jun 13, 2014 | Contabilidad Electrónica, Microsip, Microsip Contabilidad.

La contabilidad electrónica es ya una realidad sin embargo aún existen muchas dudas respecto a esta, en esta nueva entrada en el blog aprovechamos para disipar algunas dudas.

Recuerde que puede dejarnos sus dudas en el área de comentarios y le ayudaremos a resolverlas con gusto.

¿Qué es la Contabilidad Electrónica?

Consiste en la traducción de una parte importante de la información contable a archivos en formato XML, con el fin de que puedan ser revisados por la autoridad.

¿Qué parte de la información contable debe traducirse a formato XML?

Según las pláticas sostenidas con el SAT Al 10 de junio de 2014, son tres conceptos importantes los que deben traducirse:

- Debe registrar en el Buzón Tributario del SAT su Catálogo de Cuentas, este debe mostrar equivalencias con un catálogo de cuentas universal definido por la autoridad. Deberá registrarse cada vez que sea modificado.

- También deberá registrar en el buzón tributario la Balanza de Comprobación esta deberá registrarse mensualmente.

- Cuando la autoridad se lo solicite, deberá registrar en el buzón tributario todas las pólizas contables de un periodo de tiempo.

¿Cómo hacerlo?

Deberá registrarlos por medio de un sistema electrónico como Microsip la versión 2014 de Microsip Está preparado para realizar la contabilidad electrónica.

¿Quién está obligado?

Todos los contribuyentes,

• Personas morales, en agosto presentan la información de julio.

• Personas físicas, en febrero presentan la información de enero.

¿Habrá prórroga?

La Asociación Mexicana de la Industria de Tecnología de la Información (AMITI) y el Instituto Mexicano de Contadores Públicos (IMCP) han solicitado que se postergue para el inicio de octubre, y el SAT está evaluando dicha propuesta.

Recuerde que si tiene dudas respecto a la contabilidad electrónica o está interesado en un sistema de contabilidad electrónica como Microsip puede consultarnos en el área de comentarios o puede contactarnos para que un consultor especializado aclare todas sus dudas.

Recuerde que también puede suscribirse a nuestro Blog para mantenerse actualizado.